貿易戦争に突入か?米国の対中国輸入規制と中国の報復関税

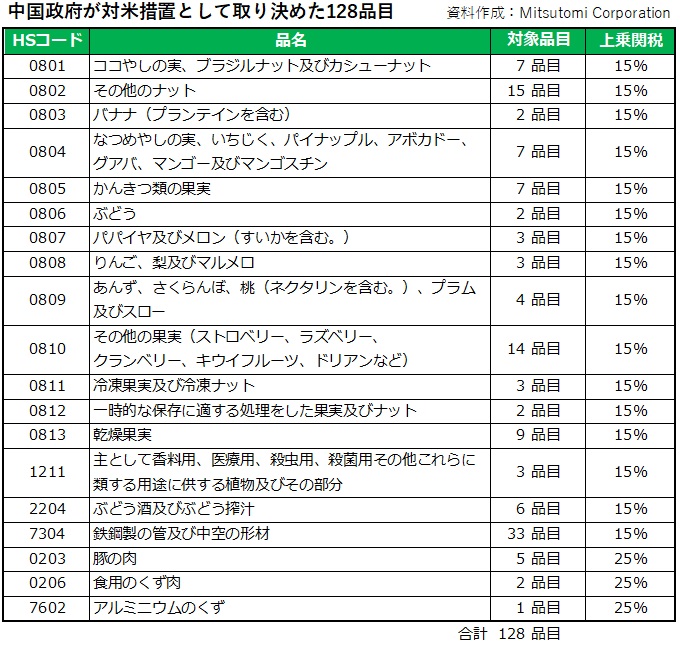

3月22日、米国トランプ大統領は、「中国による不公平な貿易・投資慣行」を抑制するため、通商拡大法232条にもとづき鉄鋼、アルミニウムの輸入制限をおこなう大統領令に署名しました。これにより3月23日から中国で生産された鉄鋼に25%、アルミに10%の関税が課せられます。輸入規制対象となる中国製品は、1300品目、総額で500億ドル~600億ドル(約5兆3,100億円~約6兆3,800億円)相当と言われてます。なお、欧州連合(EU)や韓国など7カ国・地域は、本規制の適用除外となりましたが、日本は、中国と共に対象国となっております。今回の米国の規制に中国政府は強く反発しており、4月1日に対抗措置として、米国製128品目の輸入関税の減額義務を中止し、15%または25%の報復関税を課すことを表明、2日から実施を始めました。

中国政府の対抗措置の内容について

日中ビジネス支援を行っている弊社としては、米中関係の行方は気になるところです。一部報道では、米中貿易戦争突入、日本への貿易チャンス到来などと報じられてますが、今回の中国の対抗関税はどんなものだったのか?中国国務院の情報より規制対象となった全128品目を調べてみました。

中国の対米国報復関税128品目の内訳

中国政府が制裁対象とした128品目の内訳を見ると、全体の63%に相当する81品目が果物・ナッツなどの食品と判明。金属関連は34品目、残り14品目は豚肉、ぶどう酒およびぶどう搾汁でした。128品目の2017年における米国からの輸入額は約30億米ドル(約3,200億円)であり、米国の中国に対する輸入制裁額500億ドル~600億ドル(約5兆3,100億円~約6兆3,800億円)に比べると非常におとなしい対抗措置と言えます。また、他メディアでは、『最大25%の報復関税』という見出しで記事を書いてありますが、25%の報復関税が適応されているのは、豚肉、食用くず肉、アルミニウムのくず関連の8品目のみであり、残りの120品項目は15%でした。

中国政府関係者のコメント

中国の世論では、今回の政府の対抗措置が少し手ぬるいのでは?という声があるようです。これに対し中国の報道番組に出演していた、中国国家金融研究院院長の朱民氏は、『今回の30億米ドルの対抗措置は、中国政府の強い意志を表明するものであり、とても理性的な対応をしたと考えている。もし、相手が本気で中国と戦うなら、中国政府として応じる姿勢があるが、現時点では事態を悪化させるのではなく、お互いの議論と妥協ができる空間を残す方が賢明と考えている。』とのコメントであり、中国政府としては、まずは冷静にトランプ政権の出方を探っているようです。

現在、米中双方が水面下でいろいろと協議していると思いますが、今回の中国の対抗措置を見る限り、殴り合いの貿易戦争には突入してないようです。

中国国務院関税税則委員会から全国税関各所への通達文(和訳)

我が国の利益維持のため、アメリカによる中国製鉄鋼およびアルミ製品の輸入増税措置による我が国の利益損失に対し、国務院関税税則委員会は、アメリカ原産の一部輸入商品の関税減免義務を撤廃することを決定しました。本問題に関する通知は以下の通りです。

1、アメリカで生産された果物や他製品など120品目に対して輸入関税の減額義務を中止し、今後は現行の適用関税税率に基づいて関税を課すこととし、増徴関税税率を15 %とする。

2、アメリカで生産された豚肉や他製品など8品目に対して関税の減額義務を中止し、今後は現行の適用関税税率に基づいて関税を課すこととし、増徴関税税率を25 %とする。

3、現行の保税、減免税政策は変えないものとする。

4、増徴関税後の関係計算公式は以下とする。

関税=関税課税価格 ×(現行適用関税税率+増徴関税税率)

輸入消費税=輸入消費税の課税価格×輸入消費税の税率

輸入消費税の課税価格=(関税課税価格+関税)/(1-輸入消費税の税率)

輸入増値税=輸入増値税の課税価格×輸入増値税の税率

輸入増値税の課税価格=関税課税価格+関税+輸入関税消費税

5、本通知は2018年4月2日から実施する。

国務院関税税則委員会

2018年4月1日

国务院关税税则委员会对原产于美国的部分进口商品中止关税减让义务的通知

税委会〔2018〕13号

海关总署:

为维护我国利益,平衡因美国对进口钢铁和铝产品加征关税(即232措施)给我国利益造成的损失,国务院关税税则委员会决定对原产于美国的部分进口商品中止关税减让义务。现将有关问题通知如下:

一、对原产于美国的水果及制品等120项进口商品中止关税减让义务,在现行适用关税税率基础上加征关税,加征关税税率为15%。

二、对原产于美国的猪肉及制品等8项进口商品中止关税减让义务,在现行适用关税税率基础上加征关税,加征关税税率为25%。

三、现行保税、减免税政策不变。

四、加征关税后,有关计算公式:

关税=关税完税价格×(现行适用关税税率+加征关税税率)

进口环节消费税=进口环节消费税计税价格×进口环节消费税税率

进口环节消费税计税价格=(关税完税价格+关税)/(1-进口环节消费税税率)

进口环节增值税=进口环节增值税计税价格×进口环节增值税税率

进口环节增值税计税价格=关税完税价格+关税+进口环节消费税

五、本通知自2018年4月2日起实施。

特此通知。

国务院关税税则委员会

2018年4月1日

参照元:中国铝业网および海关总署掲載情報より