本周中国石化企业PE销售价格(单位:人民币/吨)

| 产品名称 | 使用 | 8月2日价格。 | 8月9日价格。 | 涨幅 |

|---|---|---|---|---|

| 高密度聚乙烯 | 飘动或拉扯线头(如针线活) | 11400-11600 | 11400-11700 | 0/+100 |

| 注塑成型 | 10900-11000 | 10900-11000 | 0/0 | |

| 薄膜 | 11100-11200 | 11250-11400 | +150/+200 | |

| 空气 | 11200-11300 | 11400-11500 | +200/+200 | |

| 管道材料 | 11100-11350 | 11500-11600 | +400/+250 | |

| LDPE | 薄膜 | 9800-10100 | 10000-10300 | +200/+200 |

| LLDPE | 薄膜 | 9550-9650 | 9700-9850 | +150/+200 |

| 分析:。 本周(8月3日至9日),由于华北、华东、华南和华中的库存量比上周高,价格增量为8.7%。平均产能利用率与上周持平,约为83%。 | ||||

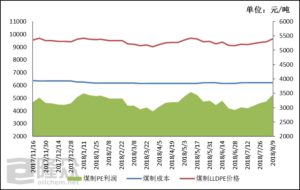

石油法PE生产成本和利润

煤炭法PE生产成本和利润

本周中国PE市场销售价格(单位:人民币/吨)

| 产品名称 | 使用 | 8月2日价格。 | 8月9日价格。 | 涨幅 |

|---|---|---|---|---|

| 高密度聚乙烯 | 飘动或拉扯线头(如针线活) | 11400-11800 | 11500-11950 | +100/+200 |

| 注塑成型 | 10900-12300 | 10850-12000 | +50/-300 | |

| 薄膜 | 11300-11400 | 11400-11600 | +100/+200 | |

| 空气 | 11350-11400 | 11400-11600 | +50/+200 | |

| 管道材料 | 11300-11400 | 11500-11650 | +200/+250 | |

| LDPE | 薄膜 | 9650-10400 | 10050-10400 | +400/0 |

| LLDPE | 薄膜 | 9500-9800 | 9650-10000 | +150/+200 |

| 分析:。 本周(8月3日至9日),由于华北、华东、华南和华中的库存量比上周高,价格增量为8.7%。平均产能利用率与上周持平,约为83%。 | ||||

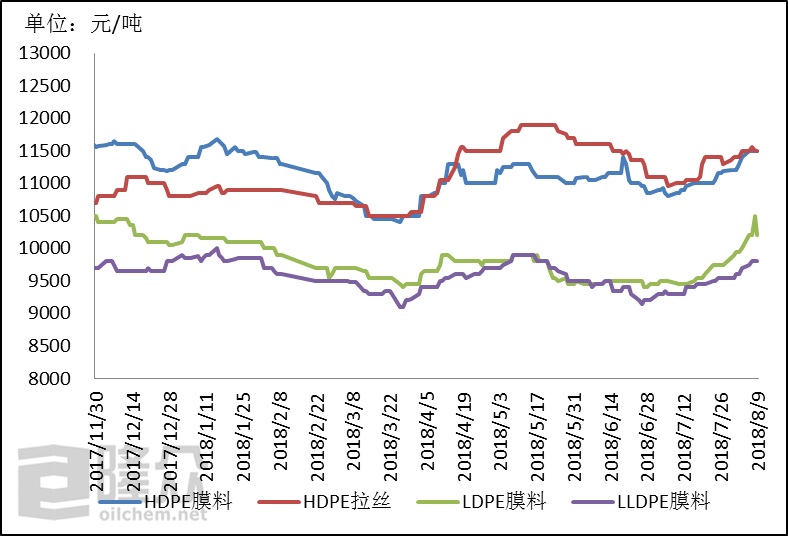

PE价格过渡图(单位:人民币/吨)

本周中国国内PE市场的价格继续上涨。期货坚挺,由于石化公司提价,价格上涨。原材料价格也一直居高不下。下游工厂对价格有抵触情绪,批发商也放慢了出货速度。目前,线性市场主流价格为9650-10000元/吨,较上周上涨150-200元/吨;高压市场主流价格为10050-10400元/吨,较上周上涨400元/吨;低压市场的主流价格为高50-250元/吨。

亚洲PE市场的价格表(单位:美元/吨)

| 产品名称 | 使用 | 地区 | |||||

|---|---|---|---|---|---|---|---|

| CFR远东。 | CFR 东南亚。 | CFR 南亚 | |||||

| 高密度聚乙烯 | 飘动或拉扯线头(如针线活) | 1289 -1291 | 0/0 | 1309 -1311 | 0/0 | — | — |

| 注塑成型 | 1189 -1191 | +10/+10 | 1209 -1211 | 0/0 | 1219 -1221 | 0/0 | |

| 吹塑 | 1299 -1301 | 0/0 | 1319 -1321 | 0/0 | 1324 -1326 | 0/0 | |

| 薄膜 | 1309 -1311 | +5/+5 | 1324 -1326 | 0/0 | 1329 -1331 | 0/0 | |

| LDPE | 作为 | 1149 -1151 | +10/+10 | 1169 -1171 | +10/+10 | — | — |

| LLDPE | 丙烯酸集团 | 1119 -1121 | +20/+20 | 1124 -1126 | +5/+5 | 1129 -1131 | 0/0 |

| 分析:。 本周(8月3日至9日),由于亚洲PE美元价格上涨,需求略有回升。原材料库存处于低水平,价格出现反弹。随着需求的增加,预计未来几周价格将进一步上涨。 | |||||||

下周的PE市场预测。

从供应的角度来看,下周中国国内设备的维修预计将减少。预计进口量将处于中等水平,个别厂家的库存压力不大。预计市场供应仍会有些紧张。在需求方面,实际的下游合同很低,用户公司根据实际需求进行采购。预计下周PE价格将继续保持高位,LLDPE市场主流价格为9600-9950元/吨。